Bentuk piramida UKM India pasti akan berubah pada tahun 2024 karena kami memperkirakan gelombang konsolidasi yang menyapu 10-20% UKM yang tertinggal menuju kepunahan dalam 3-5 tahun ke depan.

Oleh Samir Sathe

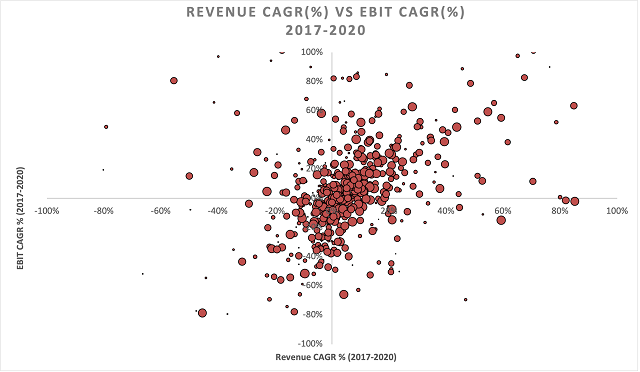

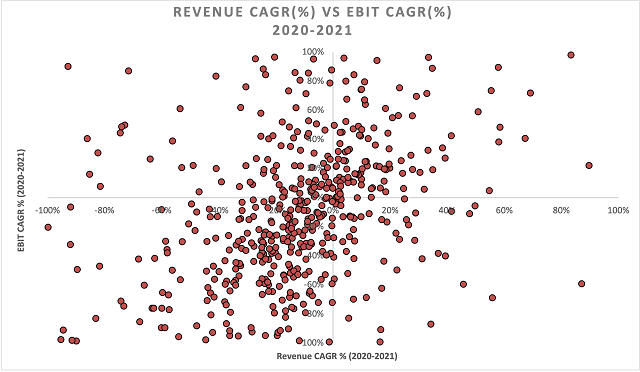

Masalah-masalah tampaknya tidak pernah berakhir bagi usaha kecil dan menengah (UKM) di India pasca gelombang kedua COVID-19. Untuk memahami apa yang membedakan para pemenang dari yang lain dan apa yang diharapkan di masa depan, kami mempelajari 732 UKM yang terdaftar, yang mewakili populasi usaha kecil dan menengah, dengan pendapatan antara $1 juta hingga $30 juta, selama tahun 2017 dan 2021. Kita tahu bahwa UKM menderita selama COVID-19, terutama pada tahun keuangan 2020-21. Namun, tingkat keparahannya sudah jelas, sementara perbedaan antara pemenang dan yang tertinggal masih belum dapat dijelaskan.

Sebelum COVID-19

Sebagian besar UKM mencatat CAGR pendapatan antara -40% dan +8%, CAGR EBIT antara -30% dan +6%, yang mengindikasikan bahwa perusahaan-perusahaan tersebut terpukul oleh margin dan krisis arus kas yang dihasilkan paling banyak terjadi pada kuartal kedua dan ketiga tahun 2020-21.

Pengalaman kami bekerja dengan UKM menunjukkan bahwa para pemenang (mereka yang menunjukkan ketahanan selama trauma COVID-19 dan berada dalam posisi untuk memanfaatkan siklus pertumbuhan berikutnya) dicirikan oleh lima atribut positif utama:

- tetap haus akan pertumbuhan bahkan di tengah krisis

- dipersiapkan untuk mengembangkan kemampuan manajemen

- merangkul teknologi dalam transaksi, hubungan, dan interaksi

- melindungi akun pelanggan utama

- mempertahankan karyawan kunci

UKM yang memiliki lini produk yang terdiversifikasi dengan segmen pelanggan yang terfokus memiliki kinerja yang lebih baik daripada UKM yang terfokus secara umum. Namun, UKM yang terfokus dan menerapkan lima atribut positif memiliki kinerja yang lebih baik daripada UKM yang terdiversifikasi secara umum.

Perusahaan menengah dengan pendapatan >$10 juta berhasil melewati badai COVID-19 dengan lebih baik dibandingkan perusahaan dengan pendapatan <$10 juta dalam hal pertumbuhan pendapatan atau perlindungan margin.

Mereka yang kalah menunjukkan atribut-atribut tergelincir selain tidak mampu menunjukkan lima atribut positif yang disebutkan sebelumnya. Mereka menunjukkan kecenderungan untuk meminjam lebih banyak karena kebutuhan uang tunai mereka meroket, menjebak mereka dalam siklus utang, ketidakmampuan untuk mengerahkan investasi mereka untuk produk baru dan akhirnya tidak bisa mendapatkan pengaruh dari manajer mereka.

Apa yang bisa kita harapkan di masa depan?

Bentuk piramida UKM India pasti akan berubah pada tahun 2024 karena kami memperkirakan gelombang konsolidasi yang menyapu 10-20% UKM yang tertinggal menuju kepunahan dalam 3-5 tahun ke depan. Meskipun penutupan yang tenang akan segera terjadi dan segera dilakukan, prosedur penjualan dalam keadaan sulit dan rencana ekstraksi nilai mungkin membutuhkan lebih banyak waktu dan upaya daripada pengembalian yang sepadan. Perusahaan-perusahaan M&A perlu memperhatikan aksi ini karena kesibukan aktivitas yang akan memadati koridor mereka. Pertanyaannya adalah apakah akan ada cukup banyak pembeli dibandingkan dengan mereka yang perlu menjual.

Kami memperkirakan perusahaan-perusahaan baru akan lahir lebih cepat dalam tiga tahun ke depan daripada 10 perusahaan di masa lalu. Hal ini akan diimbangi oleh kematian UKM, terutama di segmen usaha mikro. Populasi pengusaha wiraswasta berbasis rumahan diperkirakan akan tumbuh dengan cepat.

India memiliki potensi 3% dari 275.000 perusahaan menengah yang terdaftar di GSTN (pendapatan antara $1 juta dan $30 juta untuk melewati ambang batas pendapatan $ 30 juta dan menjadi perusahaan besar, dan 15% dari 450.000 perusahaan kecil yang terdaftar di GSTN dengan pendapatan $1-3 juta untuk menjadi perusahaan menengah (pendapatan $3-30 juta) dalam 3-5 tahun mendatang. Piramida tersebut mungkin tidak terlihat berbeda secara dramatis, tetapi dalam jumlah absolut, angkanya masih terlihat besar. Para pemenang ini bisa menjadi gelombang pertama daya saing global. Mereka juga akan memiliki dampak katalisator bagi komunitas UKM lainnya.

Investasi di bidang infrastruktur, produk yang dipimpin oleh konstruksi, dan sektor turunannya, pertumbuhan layanan bisnis B2B, konsumsi hiburan, ritel, barang dan layanan kesehatan, media, zona pemrosesan makanan tersier, pakaian, kendaraan listrik, energi terbarukan, elektronik, layanan otomotif dan kendaraan listrik, analitik, ilmu pengetahuan data, serta sektor yang dipimpin oleh teknologi akan mengalami peningkatan besar-besaran pada tahun 2030. Yang belum jelas adalah apakah manfaatnya akan merata di seluruh UKM di segmen pendapatan yang berbeda.

Mereka yang berjuang untuk bertahan hidup membutuhkan perhatian tetapi bukan bantuan, modal tetapi bukan subsidi. Mereka membutuhkan akses pasar, bukan kuota. Mereka membutuhkan kemampuan, bukan hanya niat untuk berkembang. Terakhir, mereka membutuhkan dukungan dan investasi aktif dari para pemenang, bukan hanya dana hibah dan CSR. Akhirnya, sudah saatnya yang kuat mengangkat yang lemah, bukan yang lemah menyeret yang kuat ke bawah.

Sumber: Waktu Ekonomi