La forma de la pirámide de las pymes indias está destinada a cambiar para 2024, ya que esperamos que una ola de consolidación arrastre a la extinción a entre el 10 % y el 20 % de las pymes rezagadas en los próximos 3-5 años.

Por Samir Sathe

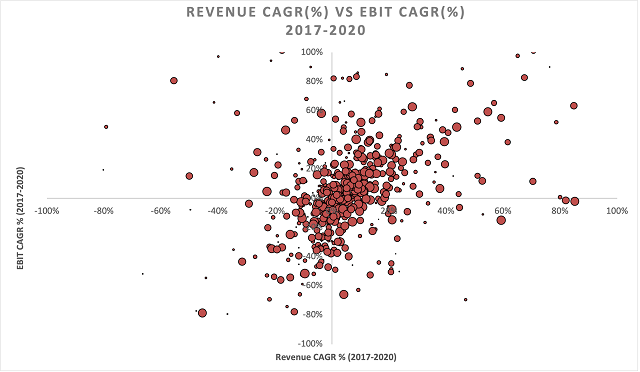

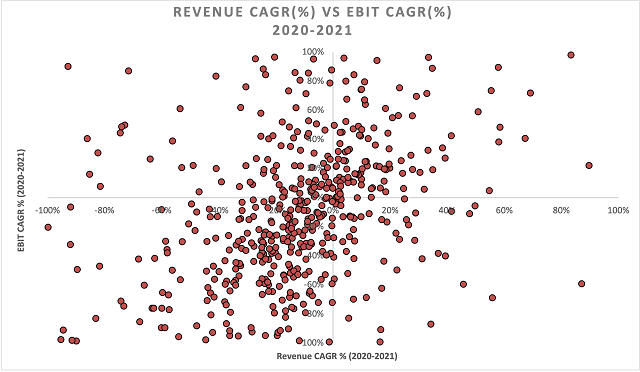

Los problemas parecen no tener fin para las pequeñas y medianas empresas (pymes) de la India tras la segunda ola de COVID-19. Para comprender qué diferencia a los ganadores del resto y qué cabe esperar en el futuro, hemos estudiado 732 pymes cotizadas, representativas de la población de pequeñas y medianas empresas, cuyos ingresos se sitúan entre $1 millón y $30 millones, durante 2017 y 2021. Sabemos que las PYME sufrieron durante la COVID-19, principalmente en el año fiscal 2020-21. Sin embargo, la gravedad es reveladora, mientras que la diferencia entre los ganadores y los que se quedaron atrás sigue sin explicarse.

Antes de la COVID-19

La mayoría de las pymes registraron una tasa compuesta de crecimiento anual (CAGR) de ingresos entre -401 % y +81 %, y una CAGR del EBIT entre -301 % y +61 %, lo que indica que las empresas se vieron muy afectadas tanto en los márgenes como en el flujo de caja resultante, que se experimentó sobre todo en el segundo y tercer trimestre de 2020-21.

Nuestra experiencia trabajando con pymes indica que las empresas ganadoras (aquellas que demostraron resiliencia durante la crisis del COVID-19 y que ahora están en condiciones de aprovechar el próximo ciclo de crecimiento) se caracterizan por cinco atributos positivos clave:

- tener hambre de crecimiento incluso en tiempos de crisis

- estar preparado para desarrollar capacidades de gestión

- Adoptar la tecnología en las transacciones, las relaciones y las interacciones.

- proteger las cuentas clave de los clientes

- retención de empleados clave

Las pymes con líneas de productos diversificadas y segmentos de clientes específicos obtuvieron mejores resultados que las que se centraban en un solo segmento. Sin embargo, las que se centraban en un solo segmento y aplicaban los cinco atributos positivos obtuvieron mejores resultados que las diversificadas, en general.

Las empresas medianas con ingresos superiores a 10 millones de pesos mexicanos resistieron mejor la tormenta de la COVID-19 que aquellas con ingresos inferiores a 10 millones de pesos mexicanos en términos de crecimiento de ingresos o protección de márgenes.

Los que fracasaron mostraron signos de descarrilamiento, además de no poder demostrar las cinco cualidades positivas mencionadas anteriormente. Mostraron tendencia a pedir más préstamos a medida que sus necesidades de efectivo se disparaban, lo que los atrapaba en ciclos de deuda, incapacidad para sacar provecho de sus inversiones en nuevos productos y, finalmente, incapacidad para obtener apoyo de sus jefes.

¿Qué podemos esperar en el futuro?

La forma de la pirámide de las pymes indias está destinada a cambiar para 2024, ya que esperamos que una ola de consolidación arrase con entre el 10 % y el 20 % de las pymes rezagadas en los próximos 3-5 años. Si bien los cierres silenciosos son inminentes e inmediatos, los procedimientos de venta por dificultades económicas y los planes de extracción de valor pueden requerir más tiempo y esfuerzo que los rendimientos correspondientes. Las empresas de fusiones y adquisiciones tendrán que estar atentas a lo que suceda, ya que se prevé una gran actividad en sus pasillos. La pregunta es si habrá suficientes compradores en comparación con los que necesitan vender.

Esperamos que en los próximos tres años se creen nuevas empresas a un ritmo más rápido que en los últimos diez años. Esto se verá compensado en parte por la desaparición de pymes, especialmente en el segmento de las microempresas. Se prevé que la población de autónomos que trabajan desde casa crezca rápidamente.

La India tiene un potencial de 31 TP3T de las 275 000 medianas empresas registradas en la GSTN (ingresos entre 1 TP4T1 millón y 1 TP4T30 millones) para superar el umbral de ingresos de 1 TP4T 30 millones y convertirse en grandes empresas, y 151 TP3T de las 450 000 pequeñas empresas registradas en el GSTN con ingresos de entre 1 TP4T1 y 3 millones para convertirse en medianas empresas (con ingresos de entre 1 TP4T3 y 30 millones) en los próximos 3-5 años. Puede que las pirámides no parezcan muy diferentes, pero en términos absolutos, las cifras siguen siendo elevadas. Estos ganadores podrían ser la primera ola de competitividad global. También tendrían un impacto catalizador en el resto de la comunidad de pymes.

La inversión en infraestructura, productos relacionados con la construcción y sus sectores derivados, el crecimiento de los servicios empresariales B2B, el consumo de entretenimiento, el comercio minorista, los productos y servicios sanitarios, los medios de comunicación, las zonas terciarias de procesamiento de alimentos, la confección, los vehículos eléctricos, las energías renovables, la electrónica, los servicios automovilísticos y los vehículos eléctricos, la analítica, las ciencias de datos y los sectores impulsados por la tecnología experimentarán un enorme auge de aquí a 2030. Lo que no está claro es si los beneficios serán iguales para todas las pymes de los diferentes segmentos de ingresos.

Quienes luchan por sobrevivir merecen atención, pero no favores; capital, pero no subsidios. Necesitan acceso al mercado, no cuotas. Necesitan capacidad, no solo la intención de crecer. Por último, necesitan el apoyo y la inversión activa de los ganadores, no solo subvenciones y dinero de la RSE. Por fin ha llegado el momento de que los fuertes ayuden a los débiles, y no al revés.

Fuente: Economic Times